வங்கிகளில் முதலீடு செய்ய இது சரியான நேரமா? சிறந்த முதலீடு எது!?

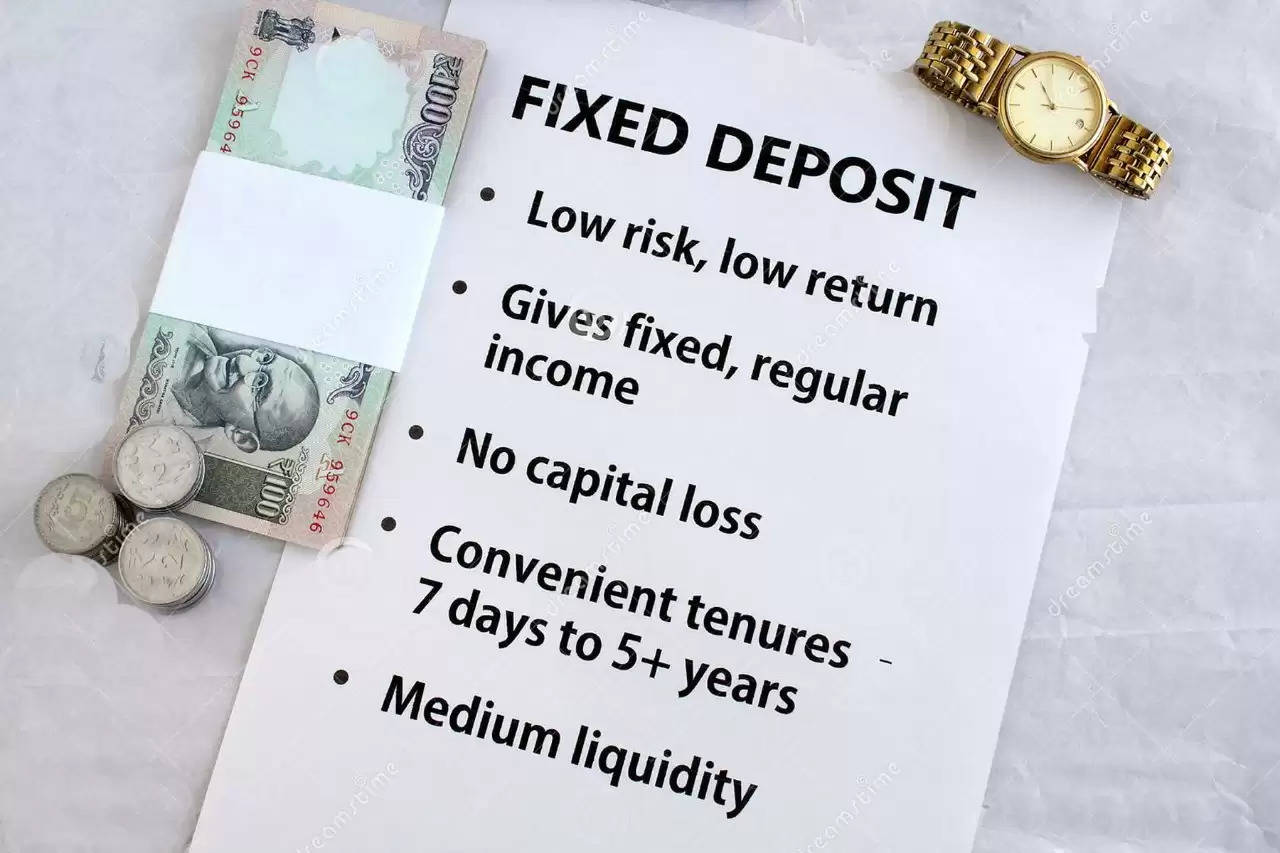

நாம கஷ்டப்பட்டு சேர்த்து வைக்கிற பணத்தை எதில் முதலீடு செய்தால் அதிக லாபம்? முதல் விஷயம்.. அதிக லாபம் வரலைன்னாலும் பரவாயில்லை... கஷ்டப்பட்டு சேர்க்கிற பணத்தை அதிக வட்டிக்கு ஆசைப்பட்டு ஏதாவது தனியார் நிதி நிறுவனத்தில் முதலீடு செய்து தொலைச்சுடாதீங்க.. வங்கியில் நிரந்தர வைப்பு தொகை வைக்க இது சரியான நேரமான்னு பார்க்கலாம் வாங்க... இந்தியப் பொருளாதாரத்தில் அதிகரித்து வரும் வட்டி விகிதங்கள் கடந்த ஆண்டில் நிலையான வைப்புத்தொகையை (FD) கவர்ச்சிகரமானதாக மாற்றியது, ஆனால் விகித உயர்வு சுழற்சி முடிவுக்கு வருவதை நிபுணர்கள் பார்க்கும்போது, பெரிய கேள்வி என்னவென்றால் FD-களில் முதலீடு செய்யவதற்கு இது சரியான நேரமா? அல்லது இன்னும் சிறிது காலம் காத்திருப்போமா? என்பதுதான்.

மே 2022 முதல், இந்திய ரிசர்வ் வங்கி (ஆர்பிஐ) ரெப்போ விகிதத்தை, வங்கிகளுக்குக் கடன் கொடுக்கும் விகிதத்தை 225 அடிப்படைப் புள்ளிகளால் (பிபிஎஸ்) அதிகரித்துள்ளது. இது அனைத்து சந்தை பங்கேற்பாளர்களுக்கும் விகிதங்கள் உயர்ந்தது என்பதற்கான தெளிவான சமிக்ஞையாக அமைந்தது. வைப்பாளர்கள் எதிர்பார்த்ததை விட மெதுவாக இருந்தாலும், FD விகிதங்களும் அதிகரித்தன. எடுத்துக்காட்டாக, அதே காலகட்டத்தில், முன்னணி வங்கிகள், BankBazaar தரவுகளின்படி, FD விகிதங்களை 130-195 அடிப்படை புள்ளிகளால் உயர்த்தின. இவை ஒன்று முதல் மூன்று ஆண்டுகளில் முதிர்ச்சியடையும் FDகள், FD முதலீட்டாளர்கள் மத்தியில் பிரபலமானவையாக இருந்தன.

பொதுவாக, வங்கி அல்லாத நிதி நிறுவனங்கள் (NBFC) மற்றும் வீட்டு நிதி நிறுவனங்கள் (HFC) சில்லறை பணத்தை ஈர்ப்பதற்காக வங்கிகள் வழங்குவதை விட சற்று அதிகமாக வழங்க முனைகின்றன. எடுத்துக்காட்டாக, HDFC, HFC, 15 மாத FDக்கு 7.3 சதவீத வட்டியை வழங்குகிறது, HDFC வங்கியுடன் ஒப்பிடும்போது, இதே காலத்துக்கு 7 சதவீதத்தை வழங்குகிறது. முதலீட்டாளர்களுக்கு, உங்கள் FD பணவீக்கத்தை முறியடித்தால் FDகள் அர்த்தமுள்ளதாக இருக்கும். பணவீக்கத்தை விட அதிகமான முதலீட்டின் மீதான வருமானம் - இந்த விஷயத்தில் ஒரு FD - அதன் உண்மையான வருவாய் விகிதம். இது நேர்மறையானதாக இருந்தால், பணவீக்கத்தை சரிசெய்த பிறகு உங்களிடம் ஏதாவது இருக்கும், மேலும் உங்கள் பணம் மதிப்பு பெறும். எதிர்மறையான உண்மையான வருவாய் விகிதம் என்றால் பணவீக்கம் உங்கள் பணத்தின் உண்மையான மதிப்பில் குறைகிறது என்று அர்த்தம்.

இந்தியாவில் உயர்ந்த பணவீக்கம் கொள்கை வகுப்பாளர்களை வட்டி விகிதங்களை அதிகரிக்கச் செய்துள்ளது. ஆச்சரியப்படுவதற்கில்லை, சில முதலீட்டாளர்கள் வழங்கப்படும் அதிக வட்டி விகிதங்களைப் பிடிக்க குதித்தனர். எடுத்துக்காட்டாக, HDFC Sapphire வைப்புத்தொகை, அக்டோபர் 2022ல் 45 மாதங்களுக்குத் தொடங்கப்பட்டு 7.5 சதவீத வட்டியை (இப்போது 7.6 சதவீதம்) வழங்கியது.

உயரும் வட்டி விகிதங்கள் முதலீட்டாளர்களை FD களைக் கருத்தில் கொள்ள வைத்தாலும், சமீப காலங்களில் பங்குச்சந்தை மற்றும் மியூச்சுவல் ஃபண்டுகளின் (MF) மந்தமான செயல்திறன் முதலீட்டாளர்கள் FD களைத் தழுவுவதற்கு ஒரு காரணமாகும். மதிப்பு ஆராய்ச்சியின்படி, 2022 ஜனவரி ம் தேதியுடன் முடிவடைந்த ஆண்டில் ஃப்ளெக்சிகேப் ஃபண்டுகள் சராசரியாக 2.09 சதவீதத்தை இழந்துள்ளன.

“சிறிய எண்ணிக்கையிலான முதலீட்டாளர்கள் மியூச்சுவல் ஃபண்டுகளில் (எம்எஃப்) இருந்து கார்ப்பரேட் எஃப்டிகளுக்கு பணத்தை மாற்றுகிறார்கள். பல பழமைவாத முதலீட்டாளர்கள் குறைந்த வட்டி வங்கி FD களில் இருந்து ஒப்பீட்டளவில் அதிக வட்டி, நல்ல தரமான கார்ப்பரேட் FD களுக்கு மாறினர்,” என்கிறார் மும்பையை தளமாகக் கொண்ட Money Honey Financial Servicesன் நிறுவனர் அனுப் பாய்யா.

"HDFC வங்கியை விட HDFC சிறந்த வட்டி விகிதங்களை வழங்கினால், HDFC FDகளுக்கு சில பணத்தை ஒதுக்குவது மிகவும் கவர்ச்சிகரமானதாக இருக்கும்" என்று அவர் மேலும் கூறுகிறார். மும்பையைச் சேர்ந்த சான்றளிக்கப்பட்ட நிதித் திட்டமிடுபவர் (CFP) பருல் மகேஸ்வரி, கடந்த ஆறு மாதங்களில் பல முதலீட்டாளர்கள் வங்கி FD களில் இருந்து கார்ப்பரேட் FD களுக்கு மாறுவதைக் காண்கிறேன் . "பெரும்பாலான நன்கு ஆலோசனை பெற்ற MF முதலீட்டாளர்கள் நீண்ட கால பார்வையுடன் வருகிறார்கள், மேலும் ஒரு வருடத்தின் மோசமான வருமானம் காரணமாக அவர்கள் FD களுக்கு எப்போதாவது மாறுகிறார்கள்," என்றும் கூறினார்.

முதலீட்டாளர்கள் அதிக வட்டி விகிதங்களால் பயனடைந்து வந்தாலும், அதிக ஏற்றம் இல்லை என்று நிபுணர்கள் கூறுகின்றனர். "ரிசர்வ் வங்கியின் ரெப்போ விகிதத்தில் இன்னும் ஒரு உயர்வு எதிர்காலத்தில் எதிர்பார்க்கப்படுகிறது, மேலும் வங்கி FD களில் வழங்கப்படும் வட்டி விகிதங்கள் சில உயரும் வாய்ப்பு உள்ளது" என்று டெப்ட் கார்ப்பரேட் பயிற்சியாளர் ஜாய்தீப் சென் கூறுகிறார். சிறுசேமிப்பு திட்டங்களில் வழங்கப்படும் விலை கடந்த வாரம் உயர்த்தப்பட்டது. இருப்பினும், நீண்ட கால விகிதங்களை விட குறுகிய கால விகிதங்கள் அதிகரிக்கப்பட்டுள்ளன. ஓராண்டுக்கான FDகளின் விகிதங்கள் 110 அடிப்படைப் புள்ளிகள் அதிகரித்து 6.6 சதவீதமாகவும், ஐந்தாண்டு தேசிய சேமிப்புச் சான்றிதழ் (NSC) விகிதங்கள் 20 அடிப்படைப் புள்ளிகள் அதிகரித்து 8 சதவீதமாகவும் உள்ளன. பொது வருங்கால வைப்பு நிதி (பிபிஎஃப்) மற்றும் சுகன்யா சம்ரித்தி யோஜனா விகிதங்கள் மாற்றப்படவில்லை. நீண்ட கால விகிதங்கள் நியாயமான விலையில் இருப்பதைக் குறிக்கிறது. மேலும், தற்போதைய வட்டி விகிதங்களில் தங்கள் பணத்தைப்போட இது ஒரு நல்ல நேரமாக இருந்தால், பல முதலீட்டாளர்கள் எழுப்பும் கேள்விக்கு இது ஓரளவு பதிலளிக்கிறது.

நீங்கள் என்ன செய்ய வேண்டும்?

நீண்ட கால FD களில் முதலீடு செய்ய இது ஒரு நல்ல நேரம் என்றாலும், அதிகமாகச் செல்ல வேண்டாம். “உங்கள் குறுகிய கால அவசரகால நிதியை உங்கள் வங்கி எஃப்டியில் வைத்திருங்கள் மற்றும் கார்ப்பரேட் எஃப்டிகளில் கொஞ்சம் பணத்தை முதலீடு செய்து வைக்கவும். மறு முதலீட்டு அபாயத்தை சமாளிக்க இது உதவுகிறது,” என்கிறார் பாய்யா. மிக முக்கியமாக, அதிக வருமானத்தைத் தேடி கடன் அபாயத்தை எடுக்க வேண்டாம். இன்னும் இரண்டு சதவீத புள்ளிகளைத் தேடினால், முதலீட்டாளர்கள் தங்கள் முழு மூலதனத்தையும் இழக்க நேரிடும் என்று அவர் மேலும் கூறுகிறார்.

ஆயுள் முழுவதும் ரூ.52,000 ஓய்வூதியம்! எல்.ஐ.சி.யின் அசத்தல் திட்டம்!

சபரிமலை போறீங்களா?! 60 நாட்களுக்கு உணவு, தங்குமிடம் எல்லாமே இங்கே ஃப்ரீ தான்!!

பல்வேறு முதிர்வுகளின் FDகளில் முதலீடு செய்வது, ஒன்று, மூன்று மற்றும் ஐந்து ஆண்டுகளில் பல்வேறு நேரங்களில் பணப்புழக்கத்தை உறுதி செய்வது. மறுமுதலீட்டு ஆபத்து என்பது ஒரு முதலீட்டாளர் பெறப்பட்ட வட்டி மற்றும் அசலை அவர்களின் தற்போதைய வருவாய் விகிதத்துடன் ஒப்பிடக்கூடிய விகிதத்தில் மறு முதலீடு செய்ய முடியாமல் போகும் சாத்தியத்தைக் குறிக்கிறது.பல முதலீட்டாளர்கள் NCD களில் (மாற்ற முடியாத கடன் பத்திரங்கள்) 9 சதவிகிதம் வரை வட்டி அளிக்கின்றனர். இருப்பினும், முதலீட்டாளர்கள் அவற்றைத் தேர்ந்தெடுக்கும்போது கவனமாக இருக்க வேண்டும். என்கிறார் மகேஸ்வரி, “இந்த NCDகள் AA அல்லது குறைந்த மதிப்பீட்டைக் கொண்டுள்ளன, இது AAA மதிப்பிடப்பட்ட தரமான FDகளுடன் ஒப்பிடும்போது அதிக கடன் அபாயத்தைக் குறிக்கிறது. மேலும், பல முதலீட்டாளர்கள் டீமேட் வடிவத்தில் என்சிடிகளை கட்டாயமாக வழங்குவதால், என்சிடிகளுக்கு விண்ணப்பிப்பதில் உள்ள செயல்பாட்டு சவால்களை சமாளிப்பது கடினம்.

பழமைவாத முதலீட்டாளர்கள், குறிப்பாக மூத்த குடிமக்கள், டீமேட் கணக்குகள் இல்லாமல் இருக்கலாம், டிஜிட்டல் முறையில் பணம் செலுத்துவது கடினமாக இருக்கலாம். சில சந்தர்ப்பங்களில் பொது வெளியீட்டின் வரையறுக்கப்பட்ட சாளரம் நிதியை ஏற்பாடு செய்வதையும் செயல்முறையை முடிப்பதையும் கடினமாக்குகிறது.NCDகள் பங்குச் சந்தைகளில் பட்டியலிடப்பட்டுள்ளதால், தேவை ஏற்பட்டால் முதலீட்டாளர்கள் இரண்டாம் நிலை சந்தையில் அவற்றை விற்கலாம். இருப்பினும், இவை வாங்குவோர் மற்றும் நியாயமான விலையில் கிடைக்கும் என்பதற்கு எந்த உத்தரவாதமும் இல்லை. ஒப்பீட்டளவில், FDகள் பெரும்பாலான சந்தர்ப்பங்களில் முன்கூட்டியே திரும்பப் பெறுவதற்கான அபராதக் கட்டணங்கள் மற்றும் லாக்-இன் காலம் (சில சந்தர்ப்பங்களில்) ஆகியவற்றுடன் இருக்கும்.

நீங்கள் குறைந்த வருமான வரி ஸ்லாப்பில் முதலீட்டாளராக இருந்தால், FDகள் உங்களுக்கு பயனுள்ளதாக இருக்கும். முதலீட்டாளரின் ஸ்லாப் அடிப்படையில் வட்டிக்கு வரி விதிக்கப்படுவதால், அதிக வருமானம் ஈட்டுபவர்கள் கடன் நிதியையே விரும்புகிறார்கள்.

“கடந்த ஒரு வருடத்தில் கடன் நிதிகள் குறைந்த ஒற்றை இலக்க வருமானத்தை அளித்திருந்தாலும், கடன் நிதிகளின் முதிர்வு அதிகரித்து வருவதற்கு ஏற்ப உயர்ந்துள்ளது. எனவே, வரிக்குப் பிந்தைய வருமானக் கண்ணோட்டத்தில், அதிக வருமான வரி அடுக்குகளில் உள்ள முதலீட்டாளர்களால் பாரம்பரிய FDகளில் இலக்கு MFகளுடன் நல்ல தரமான பத்திரங்கள் பரிசீலிக்கப்படலாம்," என்று சென் கூறுகிறார்.

FDகளைத் தேர்ந்தெடுக்கும்போது, முன்கூட்டியே திரும்பப் பெறுதல் தொடர்பான விதிமுறைகளை இருமுறை சரிபார்த்து, அதிக வட்டிக்கு ஆசைபட்டு அதனைத்துரத்த வேண்டாம்.